Catalunya ha de sortir de l’euro (II)

per Oriol Ges (@oriol_ges)

A la primera part de l’article vaig exposar un cas senzill on intentava explicar perquè una moneda artificialment apreciada, una moneda forta, per una economia dèbil, implica elevats nivells d’atur i pèrdues continuades en competitivitat. Si la moneda que actualment utilitzem és una moneda forta, els preus dels productes produïts a casa nostra també seran forts. És precisament aquest encariment generalitzat dels preus un dels principals factors que ens han portat a aquesta crisi. Què faran, aleshores, els ciutadans del nostre país? Veuran que els productes produïts a l’estranger els són més convenients perquè són més barats. Però escolteu una cosa: els productes estrangeres tenen un gran problema: són produïts a l’estranger!

Si a Catalunya la gent no compra productes catalans, perquè són –artificialment- més cars del que haurien de ser, les empreses catalanes reduiran llurs facturacions, retallaran personal o fins i tot tancaran. Implícitament, creixerà l’atur. No pot no ser així.

Catalunya forma part d’un sistema monetari totalment equivocat. La prova la tenim en aquell percentatge que vosaltres esteu pensant que si demà Catalunya surt de l’euro devaluaríem la nostra moneda.

De quant creieu que faríem la devaluació? Un 15, 20 o 25%? Què passaria, efectivament, si sortíssim de l’euro i devaluéssim en aquest percentatge la nostra moneda? Primer de tot que passaríem a tenir una moneda adequada per la nostra economia.Després, automàticament, la demanda internacional dels nostres productes creixeria. Perquè si la nostra moneda –posem-li el nom que vulguem, això no té cap mena d’importància- es devalua enfront de les altres, aquestes passen a apreciar-se en comparació amb la nostra i per tant pels agents internacionals els productes catalans passaran a ser molt convenients perquè el preu relatiu dels nostres productes s’haurà reduït dràsticament! Perquè si bé és cert que l’euro és una moneda artificialment apreciada per les economies perifèriques, al seu torn és també una moneda artificialment devaluada per les economies fortes del nord d’Europa. I al cap d’uns dies, què passarà amb les nostres empreses que hauran vist augmentades llurs comandes? Doncs que inevitablement hauran de contractar més treballadors. Caurà l’atur i potser que molts joves ja no pensin en marxar del país per trobar un futur digne…

A més a més, el poder adquisitiu dels treballadors nacionals augmentaria, fet que augmentaria la demanda interna i reactivaria el consum i el creixement econòmic.

El que realment lamento del món econòmic i polític català és que s’estan posant solucions que s’allunyen de l’objectiu principal quequalsevol Estat hauria de tenir: polítiques enfocades cap a la plena ocupació i estabilitat en el creixement econòmic.

Si retallem els costos de la política les empreses augmentaran la seva facturació? Si fem una nova llei electoral reduirem els nivells d’atur? I Si retallem els cotxes oficials? Afectarà l’economia real en algun aspecte? La corrupció és un dels factors que ha generat la crisi? Als anys 2000 com teníem la corrupció a Catalunya? S’havia destapat algun cas tan gros com els d’enguany? Els corruptes feien i desfeien a la seva manera però en canvi l’economia funcionava. A partir d’aquí comenceu a veure que el problema potser no és la corrupció? Per no parlar de les solucions d’austericidi que imposa la troika, que tractarem més endavant.

Feta aquesta petita introducció, passem als aspectes més intrínsecament econòmics sobre per què l’euro destrossa la nostra economia.

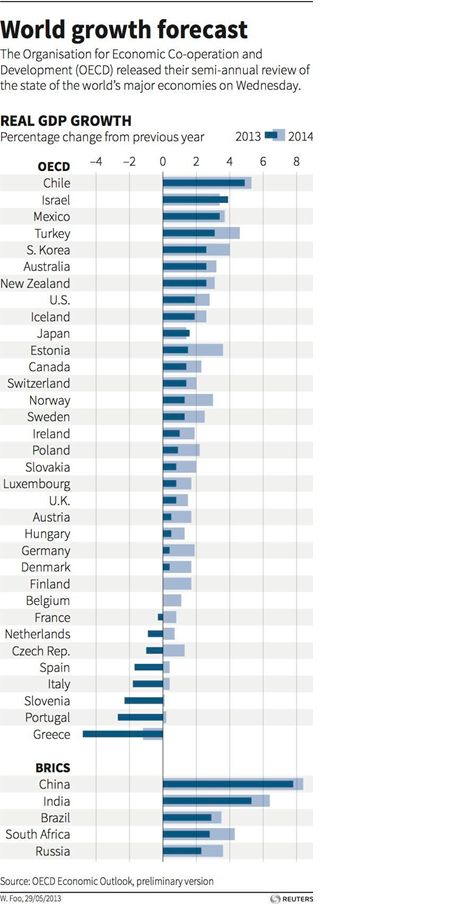

Les dades del creixement econòmic dels 34 països OCDE en són un indicador. Tots els països creixen. Tots, menys vuit. Curiosament, d’aquests vuit que veuen contreta la seva economia, set tenen l’euro. Casualitat?

Figura 1. Creixement econòmic del 2013 i previsió pel 2014.

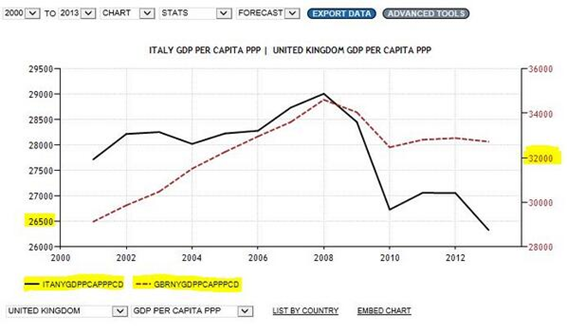

No, no és casualitat. Un altre factor a tenir en compte és l’índex de producció industrial, que mesura l’evolució de l’activitat productiva les indústries extractives, manufactureres i de producció i distribució d’energia elèctrica, aigua i gas. El següent gràfic exposa la teoria anteriorment plantejada: l’euro, en ser una moneda forta, perjudica les economies dèbils, que veuen reduïda la seva producció. Amb la comparació Itàlia vs. Alemanya –figura 2- podem apreciar que poc després de l’entrada a l’euro, la indústria italiana va començar a notar-ne els efectes negatius en la seva indústria. Al 2001 ambdues economies produïen 90. Enguany Alemanya produeix 105 i Itàlia menys de 70. Al mateix temps, aquest afebliment de la indústria italiana (la comparació seria també vàlida amb la resta d’economies PIGS) implica que l’atur disminueixi a Alemanya (produeixen més que abans d’entrar a l’euro) i augmenti a Itàlia (produeixen menys que abans de l’entrada a l’euro).

Figura 2. Índex de producció industrial d’Itàlia i Alemanya

Si abans de l’entrada a l’euro les diferències entre les economies del nord i del sud d’Europa ja eren evidents, la meravellosa moneda única només ha aconseguit eixamplar encara més les diferències de les dues Europes, la del nord i la del sud. La pregunta que ara toca fer-se és: com pot ser que la indústria italiana (i espanyola, portuguesa i sobretot grega) hagi vist reduïda la seva producció, però els ciutadans d’aquests països hagin augmentat el seu consum?

La qüestió és prou senzilla: com que l’euro encareix els nostres productes i fa que els béns estrangers siguin molt més atractius, els consumidors del nostre país substitueixen producció nacional per importacions. Quan un país com Catalunya compra –importa- de l’estranger més del que hi ven –exporta- apareix allò que anomenem dèficit comercial.

El primer semestre de 2013 Catalunya va exportar béns i serveis per valor de 29.248,1 MEUR i va importar-ne per valor de 33.313 MEUR. La nostra taxa de cobertura -proporció del valor de les importacions d’un país que pot pagar-se amb el de les exportacions en un mateix període- és del 87,7%.

La Balança de Pagaments d’un país és un registre de totes les transaccions monetàries produïdes -de béns, serveis, rendes i transferències- entre aquell país i la resta del món en un determinat període. En el si de la Balança de Pagaments hi ha diverses subbalances. La Balança per Compte Corrent (registra els cobraments i pagaments procedents del comerç de béns i serveis i les rendes en forma de beneficis, interessos i dividends), la Balança de Capitals (a aquesta es recullen les transferències de capital, inversions, etc) i la Balança Financera, que registra la variació dels actius i passius financers amb l’exterior.

El meu objectiu és centrar-me en la Balança comercial. Com abans he exposat, el dèficit comercial que Catalunya té amb l’exterior s’anota a la Balança comercial, que alhora forma part de la Balança per compte corrent. Currentaccount en anglès.

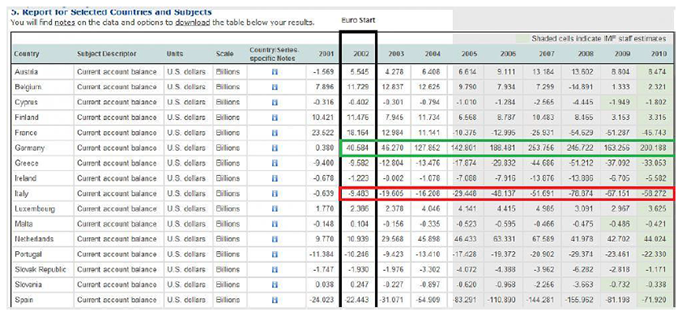

He agafat les currentaccounts d’alguns països europeus per veure quins han estat els més beneficiats i quins els més perjudicats per la moneda única. Observem, primer en la figura 3, les d’abans de l’entrada a l’euro. Veieu l’any 1992 marcat perquè fou aleshores quan molts països van sortir de l’SME, el sistema monetari europeu, que es basava en una fixació dels tipus de canvi entre la majoria de divises europees amb una banda de fluctuació. Era com tenir l’euro sense tenir-lo en circulació. Va fracassar estrepitosament. Després de sortir de l’SME i les conseqüents devaluacions monetàries (la pesseta es va devaluar fins a 3 vegades en menys d’un any!) les economies perifèriques van millorar. Fixeu-vos en els números vermells alemanys! Importaven molt més d’allò que exportaven!

Figura 3. Currentaccounts abans de l’entrada de l’euro

Ara observem les mateixes corrent accounts després de l’entrada a l’euro, figura 4. Alemanya passa de tenir dèficits anuals de -32.000 MEUR (abans el deutschemark era una moneda forta que “obligava” a importar productes estrangers) a superàvits de 200.000 MEUR!

Figura 4. Currentaccounts després de l’entrada de l’euro

Ara que els números de la comptabilitat nacional han parlat per si sols, ens hem de preguntar qui paga la festa, és a dir, si compres més del que vens, algú t’ha de deixar prestada aquesta diferència. Els dèficits en les currentaccounts perifèriques donen com a resultat una necessitat de finançament.

El país realitza operacions amb l’exterior, que anota a la Balança per Compte Corrent o de Capital, i les finança o bé al comptat mitjançant la Variació de Reserves, o bé amb productes financers registrats en la Balança Financera. Que hi hagi superàvit (cas d’Alemanya i d’altres economies europees després de l’entrada a l’euro) implica que el país ha obtingut en les seves operacions exteriors una entrada neta de divises i té capacitat per finançar donant crèdit als altres països. És a dir, adquireix una posició creditora.

No obstant, que hi hagi dèficit implica que el país ha incorregut en una sortida neta de divises, de manera que necessita finançament d’altres països i adquireix una posició deutora, representada a l’eurozona pels PIIGS (Portugal, Irlanda, Itàlia, Grècia i Espanya). Aquest fet es veurà reflectit en el superàvit de la Balança Financera. Entrades netes de capital que poden arribar per via de la inversió estrangera o préstecs externs. Sol ser preferible el finançament extern via inversió perquè implica –en major o menor mesura- inversió productiva al país, transferència de tecnologia i creació d’ocupació.

En canvi els préstecs donen lloc a augments del deute extern (el deute extern del Regne d’Espanya és d’uns 1,77 bilions d’euros, equivalent al 171% del PIB!) i comporten l’obligació de pagar interessos i de tornar el capital prestat, cosa que suposa un major risc de dependència de cara a d’altres països. Lamentablement, la UE ha apostat per aquesta segona via, la del deute, com a creixement fictici. Ha sigut capaç de crear un monstre que abans no existia, l’spread o prima de risc, amb el qual ha fet agenollar els PIIGS imposant les mesures econòmiques de la troika.

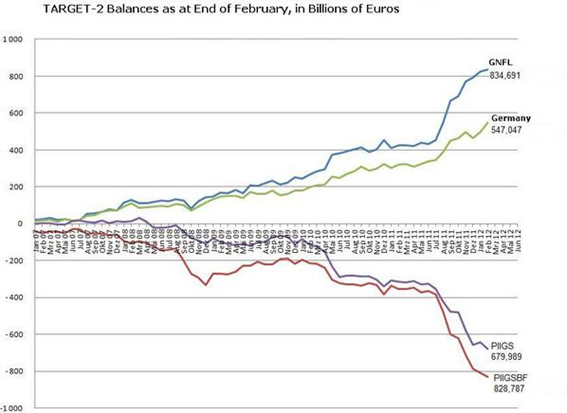

La figura 5 il·lustra els desequilibris entre les currentaccounts dels PIIGS i les dels països del nord d’Europa. L’euro empobreix els països més dèbils via deute, i enriqueix els del nord via crèdit. El seu crèdit, el nostre deute.

Figura 5. Deute dels PIIGS vs crèdit països nord-europeus

Peter Bofinger, assessor econòmic del govern alemany, ho va expressar molt clarament: “Aquesta ajuda –rescat a la banca- no és als països amb problemes sinó als nostres propis bancs que posseeixen una gran quantitat de deute privat en aquests països.” (PratapChatterjeeBailingoutGermany: TheStoryBehindtheEuropeanFinancial Costs [28/05/42])

La crisi del deute, tant públic com privat,és un dels signes més clars de l’afebliment estructural de les economies deutores de l’eurozona. Algú ha sentit a parlar de la prima de risc polonesa, anglesa o de Dinamarca? Que curiós que els països que no gaudeixen de la meravellosa moneda única no tinguin els problemes que tenim nosaltres, oi?

Parlem clar. El problema és que fins ara hem cregut que un Estat pot ésser independent sense tenir el control de la seva pròpia moneda. L’any 2008, el Regne Unit estava en una situació molt pitjor que la nostra: la seva principal indústria, la financera, havia saltat pels aires. Es parlava de retallades? D’acomiadaments? De deute i despesa pública? De corrupció? NO!

Simplement cap a finals del 2008 van devaluar en pocs dies un 24% el valor de la seva moneda, la lliura esterlina. Utilitzant aquesta senzilla eina de política monetària van aconseguir frenar la seva caiguda. Per il·lustrar-ho utilitzaré dos gràfics. La figura 6 compara la caiguda del PIB d’Itàlia –que no va poder devaluar la moneda perquè el Banc Central és un simple titella del BCE- i d’Anglaterra, que va frenar en sec la caiguda de la seva economia.

Figura 6. Evolució del PIB a Itàlia i Regne Unit

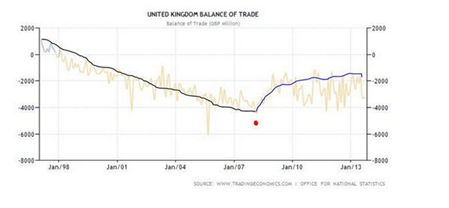

A més, un altre dels aspectes positius de la devaluació per Anglaterra fou la seva correcció de la Balança comercial. En tenir una moneda un 24% més lleugera feu recuperar el sector industrial anglès gràcies a l’increment de la demanda internacional dels seus productes.

Figura 7. Balança comercial del Regne Unit

Però no només Anglaterra va devaluar la seva moneda. També Polònia va fer caure prop d’un 30% el valor de l’Zloty, figura 8. Polònia va ser l’únic país europeu que va evitar la recessió en la crisi financera global que va seguir al col·lapse de Lehman Brothers l’any 2008. I una dada encara més important: des del començament de la crisi, l’economia polonesa ha crescut un 15%! Dos factors són claus per entendre aquest comportament: tenen moneda pròpia i no han fet gaire cas a les desastroses mesures de la troika.

Figura 8. Devaluació de la divisa polonesa a finals de 2008

Els països racionals, quan estan en crisi, devaluen la seva moneda. Quan la crisi arriba a nivells extrems, calen mesures excepcionals. Un criteri que tant Polònia com Anglaterra van aplicar a la perfecció. L’atur a Polònia és del 10%. A Anglaterra, del 7,2%.

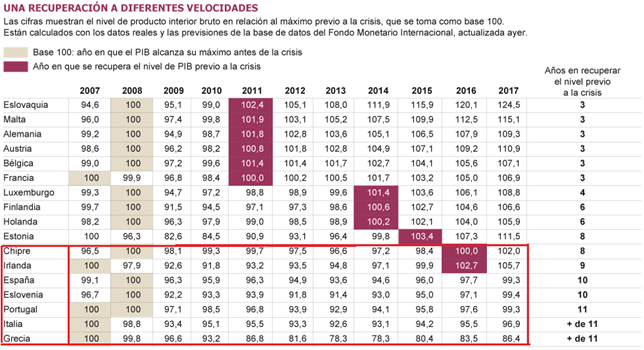

L’euro és crisi. Cinc economies, entre elles l’espanyola, no recuperaran el nivell de PIB previ a la crisi com a mínim fins l’any 2018, segons les noves previsions de l’FMI.

Figura 9. Anys que tardaran les diverses economies de l’eurozona a tornar als nivells pre-crisi

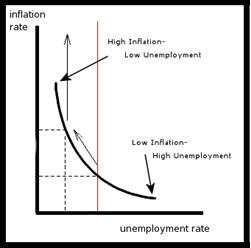

Actualment estem vivint una reproducció exacta del que la teoria econòmica afirmava l’any 1958 mitjançant la corba de Phillips. Representa una corba de pendent negativa que relaciona l’atur i la inflació, de manera que quan l’atur baixa la inflació tendeix a créixer i a l’inrevés, en els períodes en què l’atur augmenta, la inflació tendeix a reduir-se. Que és el que estem vivint enguany.

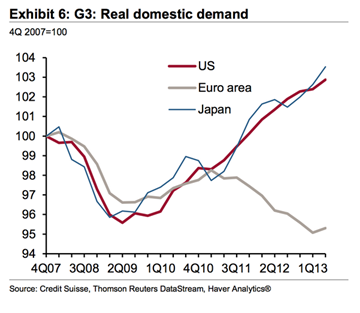

L’augment de l’atur està molt relacionat amb la crisi de demanda que estem vivint. Estem experimentant una forta caiguda de la demanda interna (els gràfics il·lustren com a l’eurozona la demanda interna ha caigut però en el si d’aquesta hi ha països clarament perjudicats) que és la quantitat total de béns i serveis demandats pels residents en un país. Les polítiques d’austeritat imposades per la

Figura 10. Corba de Philips

Troika, aplicades a casa nostra gràcies al seu braç executor, l’euro, hi han tingut molt a veure. Els propis impulsors de les polítiques d’austeritat admeten, d’amagatotis i sempre fora del seu propi país, que les polítiques d’austeritat el que fan és destrossar la demanda despesa pública: quan augmentes impostos, apliques una forta reducció salarial, precaritzes el mercat laboral i redueixes la inversió el que realment estàs fent és agreujar encara més la contracció econòmica.

Si algú està interessat en el tema informue-vos sobre els fiscal compact, el MES -el vergonyós mecanisme europeu d’”estabilitat”- o la última arma de destrucció massiva que començaran a debatre després de les eleccions europees, l’ERF, l’EuropeanRedemptionFund. Tampoc us vull avorrir perquè si no aquest “article” es faria etern.

El clar exemple el tenim amb Mario Monti, primer ministre italià no votat pels ciutadans –amb el d’enguany Itàlia encadena tres presidents que no han passat per les urnes-, que digué en una entrevista a la CNN “We’re actually destroying the domestic demand”. Si ho hagués dit a qualsevol televisió italiana se l’haurien cruspit!

I efectivament, el nostre amic Mario Monti tenia raó. Estan destrossant la demanda interna. A priori cau en tota l’eurozona, però els països més afectats són els PIIGS.

Figura 11. Evolució de la demanda interna als EUA, Japó i Eurozona

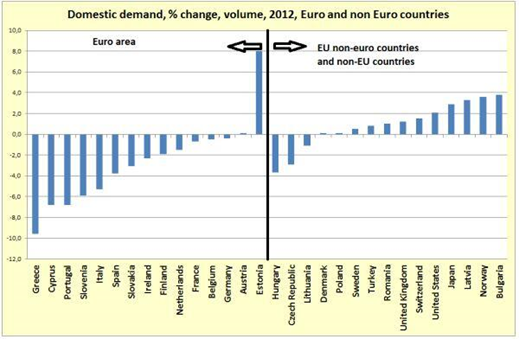

Figura 12. Individualització de la caiguda de la demanda interna per països, a l’esquerra els que tenen l’euro com a divisa corrent, a la dreta alguns dels que no la tenen.

L’euro és una moneda que a Alemanya li va com anell al dit perquè segons els principis del comerç internacional qualsevol gran exportador sap que a mesura que augmenta la seva exposició internacional –el seu grau d’obertura, que és el pes de les exportacions i importacions sobre el PIB- la demanda de la seva moneda creix –perquè els pagaments i cobraments es fan amb la divisa del propi país- i per tant n’augmenta el preu, s’aprecia. És a dir, el mercat, per ell sol, imposa una barrera automàtica al continu creixement del sector exterior sempre i quan el Banc Central de torn no manipuli l’oferta monetària intervenint en el mercat de divises.

En canvi, per Alemanya, l’euro és un miracle: exporta en quantitats elevadíssimes i la seva divisa no s’aprecia, amb la qual cosa s’estalvien el cost d’intervenció del seu Banc Central. És a dir, la divisa actual d’Alemanya té un preu semblant al d’un país fort que NO exporta!

Si l’euro fos un experiment tan i tan bo, tantcom ens ho pinten els principals defensors de l’#euroestafa, com és que cap altra unió econòmica del nostre planeta ha copiat un model similar a la unió monetària europea? Com és que el NAFTA –North American Free Trade Agreement,entre els EUA, Mèxic i Canadà- que, com la UE, arriba a acords ben sovint, CAP fa referència a una possible unió monetària? I la Singapore-Philippines Association? Per no parlar de l’ASEAN, l’Association of Southeast Asian Nations. Han proposat algun tipus d’unió monetària? NO! Que curiós. No creieu que si l’euro fos la panacea ja hauria estat copiat per la resta d’organitzacions de caire similar a la UE?

Una altra de les variables que podem utilitzar per valorar com l’euro ha tingut un impacte negatiu sobre la nostra economia és el Deflactor del PIB. El deflactor del PIB- que resulta ser el quocient entre el PIB nominal i el PIB real – és l’índex més apropiat per mesurar l’evolució dels preus d’una Economia ja que està mesurant les variacions de tots els béns i serveis produïts en una economia en el període de referència, a diferència d’altres indicadors com l’IPC que només inclouen una cistella representativa dels béns i serveis.

En definitiva, el deflactor del PIB és la diferència entre el cost conjunt dels béns i serveis en un any, anomenat any base i el que costen en l’actualitat. Això últim seria el que ens donaria la veritable variació en el cost de la vida. Les dades, pels PIIGS, són desastroses.

Mentre el deflactor del PIB per Espanya ha crescut un 41% des de l’entrada a l’euro, el mateix indicador per França ha augmentat un 17% i a Alemanya només un 7,7%. Una dada empírica que corrobora el que col·loquialment es diu “amb l’€ tot és més car”. L’euro, un espiral inflacionista.

L’última cosa digna d’ésser comentada és que la historia ha demostrat que tots els sistemes de fixació del tipus de canvi han fracassat. El patró or i patró-canvi or, el sistema Bretton-Woods i l’SME. Properament, l’euro, tard o d’hora, correrà la mateixa sort que els seus predecessors.

Alguns de vosaltres pensareu que la solució que proposo per sortir d’aquesta gàbia és massa radical. Enlloc de sortir de l’euro, podem “reformar-lo”. Sí, seria una solució digna d’ésser considerada en cas que reformar-lo fos senzill. Però si reformem l’euro convertint-lo en una moneda més adequada per l’economia catalana -l’euro exittambé seria molt convenient per Espanya- implica, inevitablement, un conflicte d’interessos: el que a nosaltres ens va bé, als gegants europeus els va malament. I al que a ells els convé, a nosaltres ens fa mal. La sortida de l’euro ha d’esser esglaonada. Per entendre’ns, hi ha una sèrie d’economistes a nivell europeu que proposen un primer pas: l’euro del nord –moneda forta- i l’euro del sud –divisa més lleugera i fàcilment manejable per les economies perifèriques. I més endavant, sortir-ne definitivament.

El problema principal és que fins ara hem cregut que un Estat pot ésser independent sense tenir el control de la pròpia moneda.

La qüestió és que no podem continuar tal i com estem. No podem continuar devaluant-nos internament. No podem perdre els drets adquirits. L’objectiu d’aquests dos articles que l’equip de Finestra d’Oportunitat ha tingut l’amabilitat de publicar-me, als quals els estic molt agraït, és començar a posar sobre la taula aquest problema que fins fa quatre dies jo no era capaç de veure. Obrim els ulls. Sortir d’aquesta gàbia és d’emergència nacional. Les conseqüències per la nostra economia poden ser dramàtiques.